唤醒理赔维修数据:大语言模型助力车型风险评级

当前,中国新能源汽车市场蓬勃发展,但伴随而来的是车主们普遍感受到的“保费高、续保难”问题。行业数据显示,新能源车的风险成本是传统燃油车的两倍以上,导致保险业面临“高出险率、高维修成本、高赔付率”的“三高”困境。金融监管机构正积极推动建立与国际接轨的车型评级体系,旨在将保费与车辆的真实风险更紧密地挂钩,这无疑是解决当前矛盾的关键所在。

我们如何才能在车辆上市之初就科学地评估其风险?如何为汽车制造商提供清晰的指引,从源头上提升车辆的“可保性”?答案,或许就沉睡在海量的理赔维修数据之中。律商联讯风险信息(以下简称“律商风险”)探讨如何利用大语言模型(LLMs)技术,唤醒这些数据,提取出车型“易损性”(Damageability)和“可修复性”(Repairability)的关键指标,试图为行业构建新一代车型评级体系提供思路、方法论与数据支持。

01、传统车型定价的“漏斗”与“滞后”

长期以来,中国车险行业主要采用一种基于历史经验数据的“漏斗原则”来为不同品牌车系定价。该模式要求一个车型必须在市场上积累足够大的保有量(例如,超过5万或10万辆),其历史理赔数据才会被纳入风险评估模型作为独立水平厘定。

图1:律商风险研究

这种方法的弊端在新能源汽车快速迭代的今天被急剧放大:

·反应滞后:对于像小米这样的市场新星,由于缺乏历史数据,保险公司无法在第一时间给出公允的风险定价。

·颗粒度粗糙:当一个保有量不足的车型会被合并到更大的类别中,导致其风险无法被及时识别,最终可能由所有车主共同分摊。

·缺乏反馈:这种“后知后觉”的模式无法向汽车制造商传递有效的风险信号,不利于推动车辆在设计阶段就优化其安全性和维修经济性。

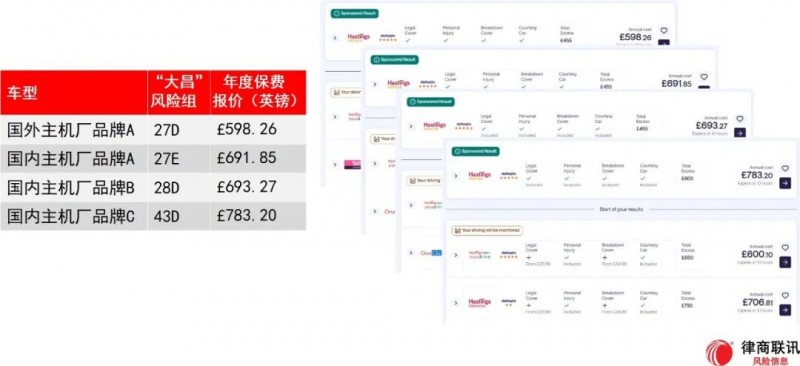

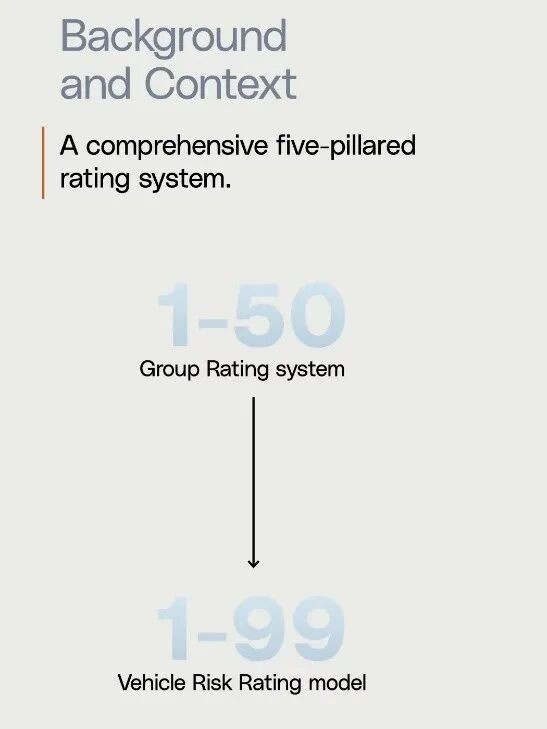

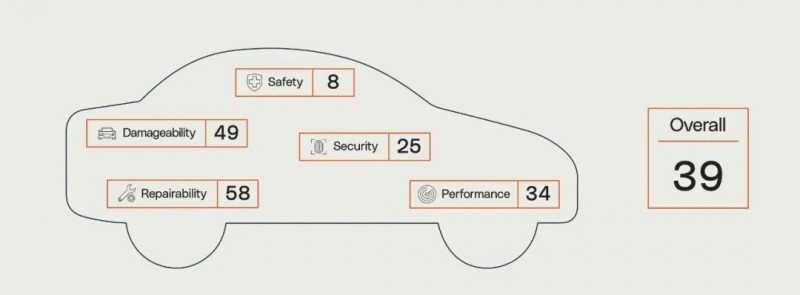

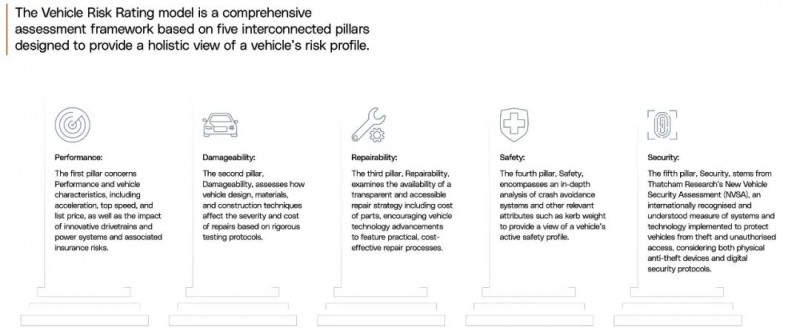

相比之下,国际成熟市场早已转向更为前瞻的车型评级体系。以英国大昌(Thatcham)研究中心2024年发布的车辆风险评级(Vehicle Risk Rating, VRR)为例,它从性能、安全、安防、易损性和可修复性五大维度对新车进行全面评估,其评级结果直接影响保费,一档之差可能带来超过10%的费率浮动(如图2所示)。值得一提的是,律商风险与Thatcham的合作,共同致力于将车型评级颗粒度从50档提升至99档(如图3所示),为保险公司提供更精准的实时风险洞察。

图2:在英国,车型风险评级结果对车险保费报价影响大(2025年11月市场报价)

图3:英国大昌(Thatcham)研究中心2024年发布的车辆风险评级(Vehicle Risk Rating, VRR)

图4:英国大昌(Thatcham)研究中心2024年发布的车辆风险评级(Vehicle Risk Rating, VRR)

02、唤醒数据:用LLM破解维修文本的“密码”

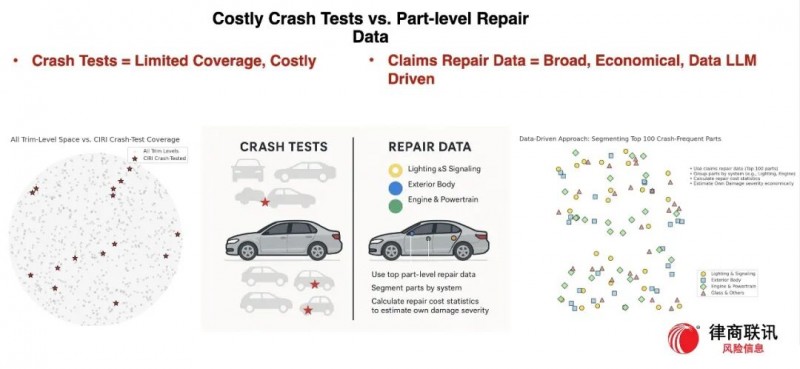

要精确度量车辆的“易损性”和“可修复性”,碰撞测试所获取的数据成本高昂,覆盖车型数量有限。

图5:律商风险研究

基于碰撞试验,成本高昂、覆盖车型有限;基于零配件维修数据,通过大语言模型唤醒数据,可视化标注核心区域的维修成本和损失频率。

而保险公司手中拥有亿万级的真实理赔维修记录。这些数据真实反映了哪些零件在现实世界事故中更容易损坏,以及修复它们的成本。

图6:律商风险研究

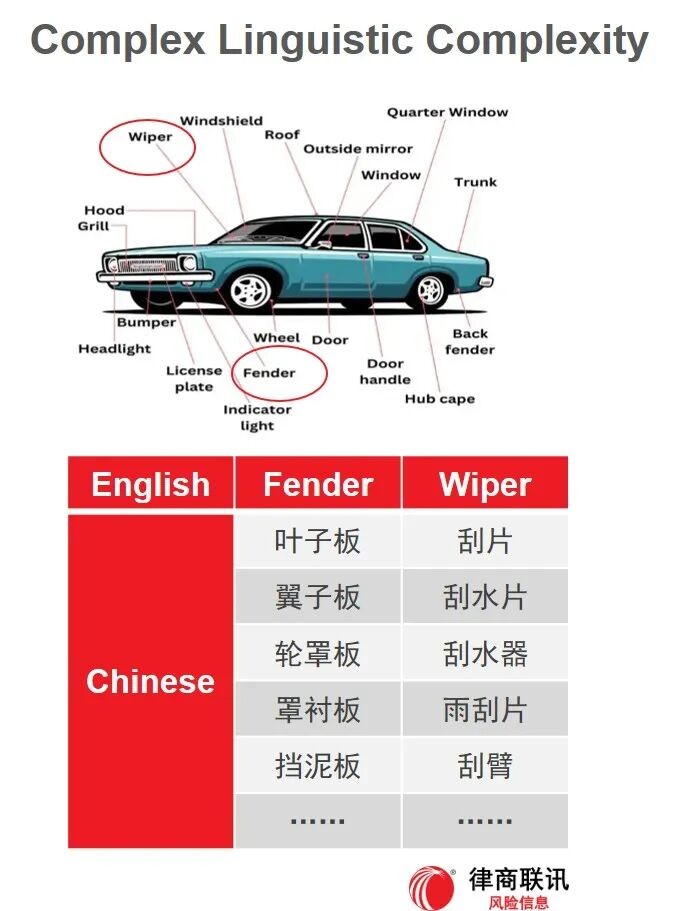

然而,这些宝贵信息往往以非结构化的文本形式存在,充满了各种同义词、缩写,甚至是拼写错误。例如,一个简单的“翼子板”,在维修订单中可能有“叶子板”、“轮罩板”、“挡泥板”等数十种不同的叫法。

图片由AI生成

传统的人工或规则方法难以高效、准确地处理这种语言复杂性。这正是大语言模型(LLM)发挥其魔力的舞台。律商风险的创新之处在于,我们开发了一套基于LLM(大语言模型)的智能流水线,专门用于解析这些混乱的维修文本:

1. 数据清洗与预处理:整合海量理赔数据,进行标准化处理。

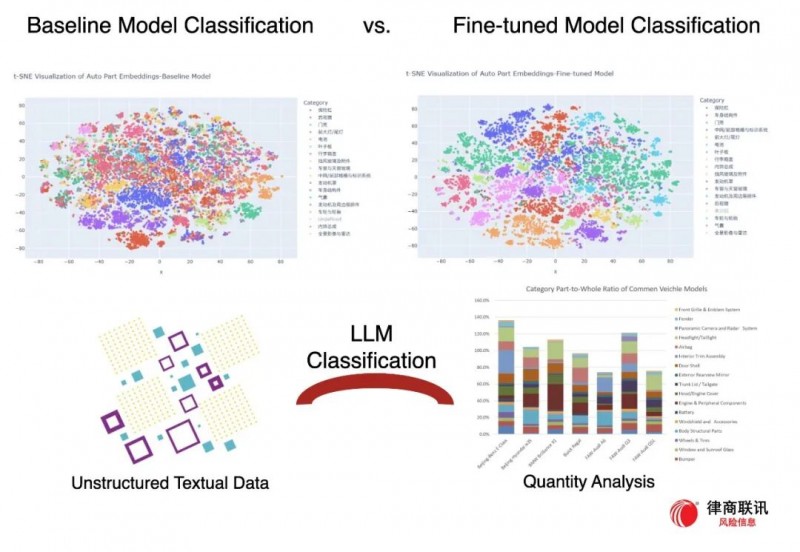

2. 构建分类体系:我们定义了一个包含17个核心类别的汽车零配件分类体系,覆盖了从保险杠、车灯到电池、车身结构件等所有关键部分。

3. 模型训练与应用:我们选用业界领先的预训练语言模型,并使用我们标注的专业语料库对其进行参数优化。这使得模型能够精准理解零配件维修的各种“行话”,将五花八门的零件名称自动归类到上述17个类别中。

图7:律商风险研究

通过零配件分类专属语料库实施模型调优后,进一步提升专属大语言模型的配件识别与分类性能。对Embedding空间T-SNE降维后,各个分类的轮廓与边界更清晰。

通过这一流程,我们将非结构化的文本数据转化为结构化的、可用于量化分析的宝贵资产。如下图所示,经过微调的模型能够清晰地将不同零件的文本描述在语义空间中进行有效聚类,分类准确率得到大幅提升。

03、数据洞察:两个颠覆认知的案例

当数据被唤醒,它便开始讲述事实。我们的研究揭示了两个关于新能源车维修成本的重要发现:

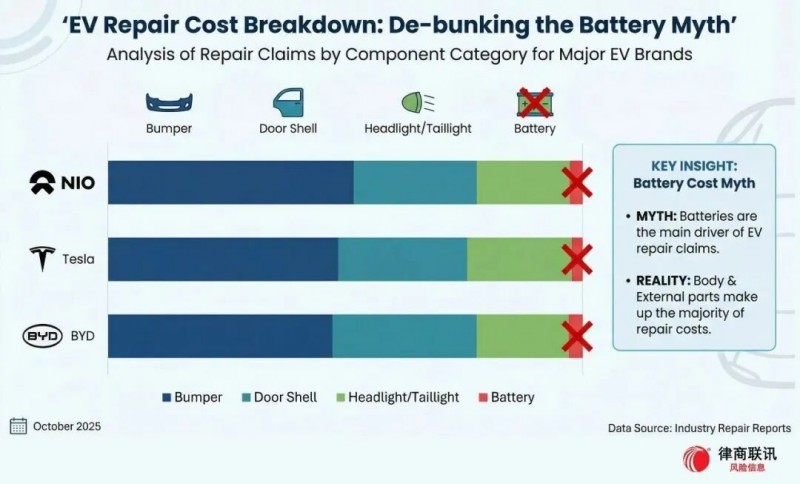

案例一:昂贵的电池并非理赔成本的“主犯”

一个普遍的误解是,新能源车高昂的电池成本是其保费居高不下的主要原因。然而,我们对蔚来、特斯拉、比亚迪等主流品牌的理赔数据分析显示,电池在日常维修成本中的占比极低。真正驱动维修成本的,反而是保险杠、车门、车灯等传统燃油车也常见的易损件。

这一发现至关重要,它告诉我们,降低新能源车维修成本的关键,在于提升这些常规部件的维修经济性,而非仅仅聚焦于电池本身。这对保险公司公平定价和车企优化设计都具有指导意义。

图8:律商风险研究

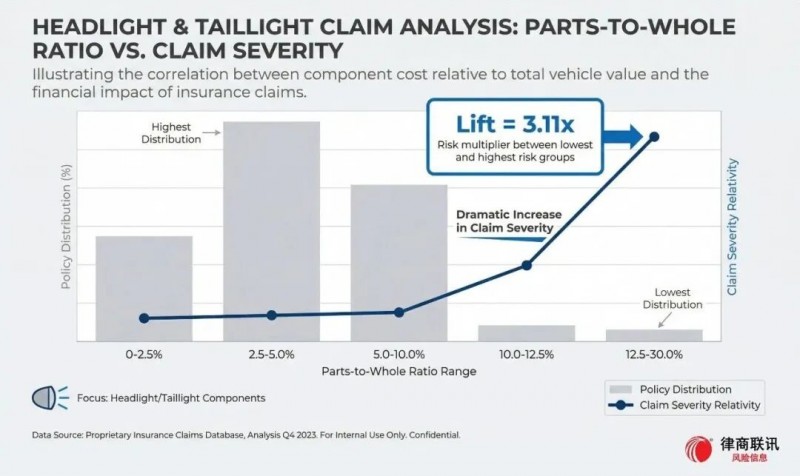

案例二:“零整比”的惊人预测力

“零整比”(Parts-to-Whole Ratio)是指一辆车所有零部件价格总和与其整车售价的比值,是衡量维修成本的核心指标。我们以车灯为例进行了深入分析。

律商风险研究发现,车灯“零整比”与理赔成本的严重程度呈现出惊人的正相关关系。当我们将车辆按车灯“零整比”分为不同组别后,最高风险组的理赔成本是最低风险组的3.11倍!这意味着,一个看似不起眼的车灯,其价格与整车价格的比例,竟是一个强大的风险预测因子。

图9:律商风险研究

04、迈向未来:共建可持续的车险生态

通过运用大语言模型技术,律商风险成功地从海量、嘈杂的维修数据中,提炼出能够精确衡量车辆“易损性”和“可修复性”的有效指标。这不仅为即将到来的中国车型评级改革提供了科学、客观、精细化的数据基础,更为构建一个健康、可持续的汽车保险生态描绘了清晰的蓝图。

在这个生态中:

·保险公司能够更准确地评估每一款车型的风险,实现“一车一价”的公平保费。

·汽车制造商能获得直接的、数据驱动的反馈,从而在设计阶段就注重提升车辆的安全性和维修经济性,最终降低消费者的总拥有成本。

·消费者将享受到更公允的保费和更优质的车辆产品。

作为协同创新者,律商风险将助力保险公司从“赔付者”到“风险伙伴”,利用全球领先的数据与分析能力,携手产业链各方,共同推动中国新能源汽车产业的高质量发展。我们相信,唤醒数据的力量,必将照亮行业前行的道路。